Molto tempo fa ho avevo aperto un conto deposito presso una nota banca online. Non ero ancora a conoscenza di cosa fossero i tax lien e i tax deed e quindi quella mi sembrava l’unica soluzione per far lavorare un po il mio tanto sudato denaro. D’altronde si vedeva la pubblicità ovunque di questa banca che sembrava offrire tassi molto interessanti sui propri conti deposito.

Quindi mi sembrava una buona idea metterci qualcosa come salvadanaio virtuale.

Devo essere sincero, non mi sono mai sentito a mio agio a seguire il gregge e ho sempre provato a ragionare con la mia testa e non con quella degli altri. Ascoltare l’amico, il parente, il cassiere della banca non mi ha mai convito del tutto. Inoltre mi sembrava che le persone che davano consigli finanziari a gratis non se la passavo poi tanto meglio di come me la passavo io.

Quindi i loro consigli mi convincevano ancora meno.

Mi sono quindi sempre dato da fare, leggendo libri e frequentando corsi, per colmare quella lacuna di conoscenza che avevo in ambito finanziario e sugli investimenti immobiliari. Argomento che è sempre stato un mio desiderio approfondire ma che ritenevo adatto solo per le persone ricche. Investivo ogni centesimo che potevo per permettermi di investire nella formazione. Mi piaceva l’ambiente. Circondarmi di persone più intelligenti e ricche di me mi stimolava e allo stesso tempo mi spronava a studiare e a imparare sempre di più.

L’incontro con il mondo dell’immobiliare americano e in particolare dei Tax Lien e Tax deed è stato amore a prima vista. Mi sono innamorato subito della flessibilità e della facilità con cui poter investire. La possibilità di investire a tassi d’interessi incredibili avendo a disposizione anche pochi capitali. Il fatto di poter viaggiare e vedere posto nuovi.

Per me è semplicemente lo strumento di investimento prefetto!

Qualche giorno fa ero a cena con alcuni miei cari amici che lavorano in banca. Li ascoltavo mentre parlavano di quale conto deposito era meglio piuttosto che un altro. Discussioni del tipo “Il mio mi da il 2% netto annuo! E posso svincolare il mio denaro quando voglio! Un altro “che scarso! Il mio mi dà il 3,2% netto, però lo devo vincolare per 24 mesi, ma vuoi mettere?” Li guardavo allibiti, e ad un certo punto sono intervenuto. Mi conoscono da anni e sanno bene di cosa mi occupo ma la loro mentalità e l’orgoglio ha sempre fatto si che non mi avessero mai chiesto molte domande al riguardo.

Cosi ho pensato che fosse arrivato il momento di spiegare meglio, che cosa fossero i Tax Lien Americani e come funzionano, che tipo di rendimento danno, il grado di sicurezza ed anche i rischi legati a questo tipo di investimento. Volevo fargli capire perché investire il loro denaro in un conto deposito fosse, per me un grande errore.

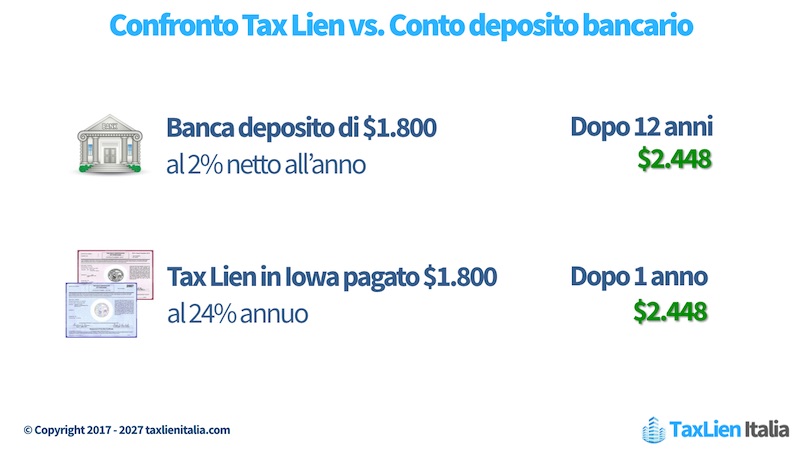

Ho fatto un semplice confronto tra due persone che investono il loro denaro in modi differenti:

- Il primo li investe in un conto deposito bancario che in media gli rende un 2% netto annuo.

- Il secondo li investe in un Tax Lien nello stato dell’Iowa che rende il 24% netto annuo.

- Il tax lien del secondo investitore renderà in media il 1200% in più ogni anno rispetto al conto deposito bancario.

- Il primo investitore infatti ci metterebbe ben 12 anni a guadagnare quello che il secondo guadagna in un anno.

Nel mio esempio non ho tenuto conto di eventuali imposte di bollo sul conto corrente, tassazioni aggiuntive tipiche di un conto deposito, che invece il Tax Lien non ha, perché il rendimento corrisposto dalla contea è netto.

Inoltre ho spiegato che de-localizzare il proprio denaro in un paese dove l’economia è in crescita e la tassazione è più bassa, da un mare di vantaggi, oltre che diminuire il rischio data dalla diversificazione dell’investimento.

A quel punto la discussione si fatta più accesa, alcuni hanno voluto saperne di più, altri invece hanno obiettato con affermazioni del tipo: “ma le banche italiane sono sicure!” “Io preferisco tenere i soldi in Italia, non mi fido degli americani!” e “Sicuramente c’è la fregatura da qualche parte, il rendimento è sempre proporzionato al rischio”, ecc.

Ho ribadito che le banche italiane non sono poi cosi sicure come ci vogliono far credere e che il rendimento che “ti assicurano” è talmente basso che è più una preso in giro che un buon investimento.

Ho poi semplicemente consigliato di guardare oltre il cortile di casa propria. Che molte volte le opportunità trovano chi le vuole trovare, di pensare sempre con una mente aperta e razionale e mai escludere le opportunità prima di averle analizzate a fondo con chi ne sa più di voi. Che avere l’umiltà e la passione di imparare cose nuove è la prima regola per vivere una vita serena e di successo.

A quel punto, alcuni di loro, simpaticamente, mi hanno mandato a quel paese. Altri invece hanno chiesto più informazioni e la mia serata è proseguita rispondendo, consigliando e raccontando diversi aneddoti divertenti ed esempi reali dei rendimenti ottenuti.

Dai, mi rimetto al lavoro.

Ieri sera mi è arrivata un’email da parte di una delle contee che seguiamo in Florida, dove mi comunicavano erano uscite le liste dei tax lien “OTC” e io non vedo l’ora di andare a vedere quali fantastici Tax Lien sono rimasti da acquistare.

Continua a seguirmi per saperne sempre di più sui Tax Lien e Tax Deed americani.

Ciao,

Emanuel

Scopri Tax Liens Academy

il primo ed il più completo video-corso sui Tax Liens in lingua italiana.

{kind=link}

Commenti recenti