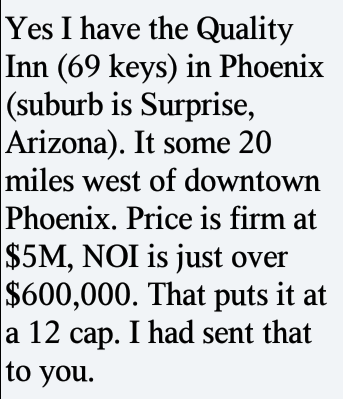

.A doro gli investimenti immobiliari in multi family Americani, ma capisco che non tutti sanno di cosa sto parlando. Vediamo allora di dare una definizione più chiara e comprensibile.In America vengono definiti investimenti immobiliari multi family, tutti quei immobili che hanno 2 o più abitazioni sotto allo stesso tetto, o nella stessa struttura immobiliare. Se sono solo 2 abitazioni, vengono chiamate Duplex. 3 appartamenti, vengono chiamati Triplex. 4 appartamenti, vengono chiamati Quadplex. Oltre le quattro vengono chiamati Multi family.Molto spesso mi trovo a dibattere con altri investitori Americani su cosa sia meglio acquistare, se single family (case singole) o multi family (appartamenti). Investire in case singole o single family, è un ottimo tipo di investimento se scelte nel modo corretto, sopratutto se acquistati tramite aste tax deed. Ma se si vuole scalare (scalare = moltiplicare esponenzialmente) il proprio business immobiliare la strada migliore sono sicuramente gli investimenti immobiliari multi family (piccoli complessi di appartamenti). Ecco il perché: In questo esempio il broker mi sta proponendo l’acquisto di un Hotel della catena Quality Inn composto da 69 camere (keys, significa chiavi), in una zona periferica di Phoenix Arizona chiamata Surprise a circa 20 miglia ad Ovest dal centro di Phoenix. Prezzo è fissato a 5 Milioni, NOI (Net Operating Income) si attesta appena al di sopra dei 600.000$ all’anno. Il quale lo posiziona ad un Cap Rate del 12%. (NOI 600.000/ Cap rate 0.12 = 5.000.000) Questo è un tipico esempio di come vengono valutati gli investimenti immobiliari multi family. Allora perché è così importante la valutazione del reddito che produce l’immobile?Semplicemente perché il valore dell’immobile lo possiamo aumentare noi! Aumentando per esempio gli affitti e diminuendo le spese generali. In questo modo il nostro profitto annuo aumenta e di conseguenza aumenta il valore del nostro immobile.

In questo esempio il broker mi sta proponendo l’acquisto di un Hotel della catena Quality Inn composto da 69 camere (keys, significa chiavi), in una zona periferica di Phoenix Arizona chiamata Surprise a circa 20 miglia ad Ovest dal centro di Phoenix. Prezzo è fissato a 5 Milioni, NOI (Net Operating Income) si attesta appena al di sopra dei 600.000$ all’anno. Il quale lo posiziona ad un Cap Rate del 12%. (NOI 600.000/ Cap rate 0.12 = 5.000.000) Questo è un tipico esempio di come vengono valutati gli investimenti immobiliari multi family. Allora perché è così importante la valutazione del reddito che produce l’immobile?Semplicemente perché il valore dell’immobile lo possiamo aumentare noi! Aumentando per esempio gli affitti e diminuendo le spese generali. In questo modo il nostro profitto annuo aumenta e di conseguenza aumenta il valore del nostro immobile.

1. Un solo mutuo, molti appartamenti!

Se nella vostra vita avete acquistato un immobile con un mutuo sapete bene che è una gran rottura di palle! Occorre presentare una montagna di documenti ed il processo è lento e stressante. Ma spesso è un male necessario per ogni investitore che vuole avvalersi della leva finanziaria delle banche (anche se preferisco altri tipi di leva finanziaria, ma questo è un argomento per un altro articolo). Immagina di dover ripetere questo processo di applicazione per un mutuo ogni volte che dovete acquistare un immobile…un vero incubo.Se i vostri piani prevedono di acquistare 20 immobili nei prossimi 5 anni, dovrete fare 20 richieste di mutuo, inoltre non è sempre sicuro che la banca vi dirà di SI e allora dovrete fare una nuova richiesta ad un’altra banca.Acquistando un immobile multi family invece dovremo richiedere 1 solo mutuo per acquistare in un colpo solo più immobili che produrranno reddito. In questo caso ci serve 1 solo SI dalla banca.2. Una sola polizza di assicurazione!

Non so voi ma io ODIO le assicurazioni! Capisco l’importanza di proteggere il proprio investimento mediante un assicurazione, ma il mondo assicurativo è complicato e spesso frustrante. Una buona fetta del mio tempo lo devo dedicare alla gestione delle pratiche assicurative e la cosa non mi entusiasma affatto.Inoltre le compagnie assicurative spesso e volentieri cambiamo le coperture della propria polizza senza darne previa comunicazione, coprono una cosa e non coprono un altra, ecc. Immagina di dover fare 20 polizze e poi tenerle sotto controllo, non molto divertente, ve lo assicuro!Con l’acquisto di un immobile multi family, dovete richiedere una sola polizza assicurativa, che coprirà l’intero complesso immobiliare.3. Con gli investimenti immobiliari multi family è più facile concentrarsi sui numeri e lasciare fuori le emozioni.

Un investimento immobiliare multi family è generalmente una questione di numeri, la componente emotiva è molto meno presente perché semplicemente i numeri funzionano o non funzionano.Questo è ancora più vero quando si investe in strutture più grandi, da 5 immobili in su, dove il valore dell’immobile è determinato dal reddito che esso produce. Questo invece non avviene per le case singole dove il valore è determinato da diversi fattori, come la zona, la superficie, l’anno di costruzione, ecc. il che mi porta al punto numero #4.4. Valutazione del prezzo in base al reddito che produce l’immobile.

Abbiamo detto che gli investimenti immobiliari multi family con più di 5 unità non vengono valutati allo stesso modo come le case singole, ed è un aspetto che mi piace molto.Se dovessi vendere una casa singola (sia in America che in Italia) l’agente immobiliare o il perito che stima l’immobile, guarderà le ultime vendite avvenute nella zona di immobili simili e baserà la sua valutazione a quanto questi immobili sono stati venduti.Gli investimenti immobiliari multi family (detti anche commercial) invece vengono valutati in base al ritorno sull’investimento che danno al proprietario. Non sarebbe possibile infatti, valutare un immobile, per esempio di 24 appartamenti con un altro identico nella stessa zona che abbia anche lo stesso esatto ROI (ritorno sull’investimento). Questo perché è praticante impossibile trovare 2 casi uguali o molto simili con cui fare una comparazione, ci sarebbero troppi variabili da considerare.Negli investimenti immobiliari multi family si considera il reddito netto o NOI prodotto dall’immobile per valutarne il valore effettivo.Per NOI o Net Operating Income intendiamo il reddito netto annuo che l’immobile produce tolte tutte le spese, al di fuori del mutuo (se presente). Quindi, se un immobile multifamily produce un reddito totale di 120.000$ all’anno e ha spese per 50.000$ in bollette (acqua, luce, gas, assicurazione, tasse, sfitti, ecc) il suo NOI sarà di 70.000$ all’anno.

Cosa è il Cap Rate o indice di capitalizzazione e a che cosa serve?

Per poter calcolare nel modo corretto un investimento immobiliare multifamily, si usa uno strumento matematico chiamato Cap Rate o indice di capitalizzazione. Il Cap rate è una semplice formula matematica che si fa sapere la correlazione tra valore di un immobile è l’ammontare del reddito che esso produce. Tranquilli, Con un esempio vi sarà tutto più chiaro.Esempio di come calcolare il valore di un Immobile Multifamily.

Abbiamo detto precedentemente che per valutare il valore di un immobile single family (casa singola) lo si confronta con un immobile simile nella stessa zona. Nel multifamily invece per valutare due immobili si confronta il loro Cap rate.Se per esempio un immobile multifamily nella città di Seattle è stato venduto recentemente ad un Cap rate del 6,5% è abbastanza probabile che un immobile simile nella stessa zona si venderà con un cap rate del 6,5%. Più alto sarà il Cap rate più quell’immobile produrrà un cashflow o reddito netto elevato.Facciamo un esempio: Il signor Fred vuole sapere il valore di mercato del suo immobile multifamily di 24 appartamenti. L’immobile l’anno precedente ha prodotto un reddito netto NOI di $75.500. Per valutare l’immobile Fred deve prima guardare a quale Cap Rate sono stati venduti immobili simili nella zona. Trova che una proprietà simile nella zona è stata venduta per 1.5 Milioni il quale produceva un NOI di 100.000$ all’anno. Con questo semplice calcolo (Cap Rate = NOI / Valore Immobile) si avrà che 100.000$ diviso 1.5 Milioni equivale a 0.0667. Fred ora sa che quell’immobile è stato venduto ad un Cap rate del 6,67%.Fred analizza altre 4 proprietà dello stesso tipo e scopre che il Cap rate è simile in quella zona per gli immobili come il suo. Per calcolare il valore del suo immobile Fred non deve fare altro che fare un altro breve calcolo. Valore di mercato = NOI / Cap Rate da cui risulta $74.500 diviso 0.0667 uguale $1.116.941,53 questo è il valore di mercato dell’immobile di Fred!Quando ci rivolgiamo ad un broker o un Realtor (agente immobiliare) per acquistare un immobile multi family la prima cosa che ci chiederà è il Cap Rate che vogliamo ottenere, in base a quello ci invierà gli immobili che producano quel Cap Rate.Che lingua parlano i Broker Immobiliari?

I Broker tipicamente usano un gergo tecnico che per molti non addetti ai lavori e spesso incomprensibile, ma per chi è del settore ha perfettamente senso. Vi mostro un messaggio di un broker.In questo esempio il broker mi sta proponendo l’acquisto di un Hotel della catena Quality Inn composto da 69 camere (keys, significa chiavi), in una zona periferica di Phoenix Arizona chiamata Surprise a circa 20 miglia ad Ovest dal centro di Phoenix. Prezzo è fissato a 5 Milioni, NOI (Net Operating Income) si attesta appena al di sopra dei 600.000$ all’anno. Il quale lo posiziona ad un Cap Rate del 12%. (NOI 600.000/ Cap rate 0.12 = 5.000.000) Questo è un tipico esempio di come vengono valutati gli investimenti immobiliari multi family. Allora perché è così importante la valutazione del reddito che produce l’immobile?Semplicemente perché il valore dell’immobile lo possiamo aumentare noi! Aumentando per esempio gli affitti e diminuendo le spese generali. In questo modo il nostro profitto annuo aumenta e di conseguenza aumenta il valore del nostro immobile.

{kind=link}

Commenti recenti